ESG: L’obbligo di rendicontazione per le imprese

La Direttiva 2022/2464 conosciuta come CSRD (Corporate Sustainability Reporting Directive), il cui recepimento è previsto entro il 6 luglio 2024, amplia e integra la Direttiva 95/2014 – NFRD (Non-Financial Reporting Directive).

Il D.Lgs. 254/2016 ha introdotto la DNF (Dichiarazione Non Finanziaria) che è ad oggi obbligatoria per le aziende pubbliche con più di 500 dipendenti.

La Direttiva CSRD amplia la tipologia di aziende da sottoporre all’obbligo di comunicazione NF.

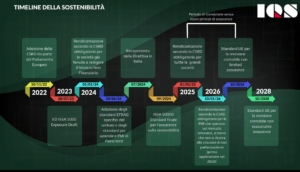

È stata definita una timeline per l’entrata in vigore dell’obbligo di rendicontazione NF per le aziende.

Quando scattano gli obblighi di rendicontazione per le imprese?

- Rendicontazione nel 2025 sull’esercizio finanziario 2024 per le società già soggette alla NFRD1;

- Rendicontazione nel 2026 sull’esercizio finanziario 2025 per le grandi aziende che non sono attualmente soggette alla NFRD; per grandi aziende parliamo di superamento di 2/3 dei seguenti parametri 250 dipendenti, 50 milioni Euro di fatturato, 25 di totale attivo;

- Nel 2027, a partire dall’esercizio finanziario 2026, per le PMI quotate (escluse le microimprese), gli istituti di credito di piccole dimensioni e non complessi e le imprese di assicurazione captive;

- A partire dall’esercizio finanziario 2028 (2029) per le imprese di Paesi terzi con un fatturato netto superiore a 150 milioni nell’UE, se hanno almeno una controllata o una filiale nell’UE che supera determinate soglie.

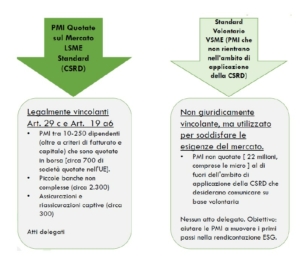

I principi ESRS per le PMI: LSME e VSME.

Gli standard LSME si riferiscono alle PMI quotate sul mercato e sono legalmente vincolanti.

Gli standard VSME sono invece riferiti alle PMI che non rientrano nell’ambito di applicazione della CSRD ma che vi si approcciano in maniera volontaria.

Cosa succede in caso di imprese facenti parte di un Gruppo societario.

Secondo l’articolo 19 bis, paragrafo 3, e l’articolo 29 bis, paragrafo 3, della direttiva 2013/34/UE le imprese figlie sono esentate dall’obbligo di comunicare informazioni di carattere non finanziario se tali imprese e le loro imprese figlie sono incluse nella relazione sulla gestione consolidata dell’impresa madre, a condizione che tale relazione contenga informazioni di carattere non finanziario comunicate a norma di tale direttiva.

Per Approfondimento

- La Direttiva 2022/2464 (CSRD)

- EFRAG – LSME e VSME

- Corporate sustainability reporting – Policy making timeline

- https://www.assolombarda.it/servizi/credito-finanza-e-incentivi/informazioni/standard-di-rendicontazione-di-sostenibilita-per-le-pmi-efrag-lancia-la-consultazione-pubblica

Cosa può fare IQS

IQS può supportare le aziende per:

- raccogliere le informazioni e dei dati richiesti per l’ottenimento del Rating ESG;

- verificare la compatibilità con gli standard della normativa sulla sostenibilità;

- identificare le aree di criticità e di rischio;

- definizione e implementazione del piano di Sostenibilità Aziendale;

- la rendicontazione e redazione del Bilancio di sostenibilità.

rilascio report di compatibilità rispetto agli standard della normativa sulla sostenibilità

Per richiedere informazioni potete chiamarci al numero 02.95334022 o compilare il form.