BANDO ISI INAIL 2024

Consulenza per la partecipazione al Bando ISI INAIL 2024

Consulenza per la partecipazione al Bando ISI INAIL 2024

Possono partecipare le Micro, Piccole e Medie Imprese (MPMI) con sede legale o unità operativa nella circoscrizione della Camera di Commercio di Torino, attive e in regola con i contributi e le norme sulla sicurezza sul lavoro.

L’agevolazione consiste in un contributo a fondo perduto pari al 50% delle spese ammissibili, fino a un massimo di €5.000,00 per impresa.

È previsto un investimento minimo di € 3.000,00.

Le imprese con rating di legalità possono ottenere un bonus aggiuntivo di € 250,00.

Sono ammissibili le seguenti tipologie di spesa:

2. Spese per l’acquisto di Sistemi gestionali:

3. Certificazione ISO 14001 o EMAS:

Tutte le spese dovranno essere sostenute a partire dalla data di presentazione della domanda, fino al 180° giorno successivo alla data della determina dirigenziale di concessione del contributo.

Il panorama normativo si muove rapidamente e in maniera stringente verso un sistema aziendale sempre più trasparente sulle tematiche di sostenibilità.

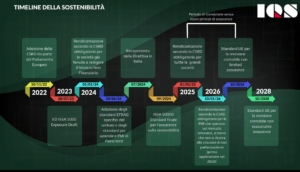

La Direttiva 2022/2464 conosciuta come CSRD (Corporate Sustainability Reporting Directive) ha infatti ampliato la Direttiva 95/2014 – NFRD (Non-Financial Reporting Directive), estendendo la tipologia di aziende da sottoporre all’obbligo di comunicazione NF e definendo una timeline per l’entrata in vigore dell’obbligo di rendicontazione, per la precisione: dal 2026 sull’esercizio 2025 per le grandi aziende e nel 2027 sull’esercizio 2026 per le PMI quotate.

L’EFRAG, l’Organismo europeo per il Reporting di Sostenibilità, ha definito appositi standard (ESRS) cui tutti i soggetti obbligati dovranno riferirsi per la rendicontazione. Inoltre ha sviluppato standard di riferimento anche per le PMI non obbligate.

È evidente che scegliere volontariamente di adeguarsi ai principi di reporting ESG anche se non si rientra tra i soggetti obbligati porti con sé vantaggi numerosi e diversificati, quali:

IQS è in prima linea per supportare i propri clienti in questo delicato processo di transizione verso il mondo ESG.

Il nostro servizio ESG:

Il percorso verso la sostenibilità è ampio e interdisciplinare, per questo IQS accompagna i propri clienti guidandoli verso i più adeguati schemi di certificazione, al fine di creare un sistema esaustivo che possa dialogare con tutti gli obiettivi ESG aziendali: ISO 14001, ISO 45001, ISO 50001, PdR 125 sono solo alcuni esempi delle certificazioni che possiamo aiutarVi ad ottenere.

Grazie alla vasta esperienza e competenza nel settore, IQS garantisce un approccio strutturato e sistematico, assicurando che la Vs organizzazione soddisfi pienamente i requisiti normativi.

IQS è in grado di assisterVi a partire dalla Gap Analysis iniziale, per proseguire con la pianificazione strategica degli obiettivi, delle risorse e delle tempistiche del percorso di certificazione, lo sviluppo e l’implementazione del Sistema di Gestione, l’esecuzione degli Audit interni e il supporto durante l’Audit con l’ente di certificazione.

IQS può offrire inoltre programmi di formazione specifica per il personale, mirati a garantire una comprensione approfondita dei requisiti ISO e delle nuove procedure implementate.

I nostri servizi si concentrano su obiettivi di sostenibilità concreti e misurabili, tra cui:

La Direttiva EPBD (Energy Performance of Buildings Directive) è il regolamento che disciplina, a livello europeo, le prescrizioni e gli obiettivi in termini di prestazione energetica nell’edilizia.

Fino ad oggi si sono succedute, nell’ambito della strategia europea, tre differenti direttive: la 2002/91/CE (EPBD), la 2010/31/UE (EPBD II) e la 2018/844/UE (EPBD III). Le predette direttive sono state recepite, in Italia, attraverso altrettanti provvedimenti (D.Lgs. 192/05, L. 90/13, D.Lgs. 48/20) e i relativi decreti attuativi (D.M. 26.06.15), che definiscono tutti gli aspetti fondamentali in tema di efficientamento energetico degli edifici (requisiti minimi di progetto, relazioni tecniche, certificazione energetica).

La nuova Direttiva EPDB IV (direttiva UE 2024/1275) pubblicata sulla Gazzetta Ufficiale dell’Unione europea l’8 maggio 2024, e conosciuta come Direttiva case green, mira alla completa decarbonizzazione del patrimonio edilizio europeo entro l’anno 2050.

L’obiettivo primario è l’ottenimento di un parco edilizio a emissioni zero (ZEmB).

Tale obiettivo si inserisce nel più ampio impegno assunto di una riduzione delle emissioni nette di gas a effetto serra dell’intera economia dell’Unione Europea di almeno il 55% entro il 2030 rispetto ai livelli del 1990.

Ciascuno stato membro dovrà recepire la Direttiva entro il 29 maggio 2026, predisponendo un Piano Nazionale di riqualificazione e ristrutturazione degli edifici. Il provvedimento è rivolto agli edifici pubblici e privati, sia residenziali sia non residenziali.

Nonostante l’attenzione normativa al risparmio energetico nel settore dell’edilizia sia presente già da molti anni, i dati sui consumi degli edifici in Unione Europea hanno reso necessario accelerare i tempi e definire specifici obiettivi sfidanti per un netto cambio di rotta. Nella sezione introduttiva della Direttiva stessa vengono infatti riportate le seguenti allarmanti statistiche:

L’obiettivo di zero emission nel settore dell’edilizia sarà da perseguire per gradi, garantendo specifiche percentuali crescenti di riduzione dell’energia primaria.

| Tipologia edificio | Percentuale di riduzione energia primaria rispetto al 2020 |

| Residenziale esistente | 16% entro il 203020-22% entro il 2035 |

| Non residenziale esistente | Definizione di requisiti minimi rispettati da:- almeno il 16% degli edifici entro il 2030- almeno il 26% degli edifici entro il 2033 |

| Nuova costruzione privato | Emissioni zero dal 2030 |

| Nuova costruzione pubblico | Emissioni zero dal 2028 |

Con energia primaria si intende una fonte energetica, esauribile o rinnovabile, presente in natura che non ha subito nessuna trasformazione.

In particolare, le energie primarie sono tutte quelle fonti di energia che sono disponibili e possono essere utilizzate dall’uomo direttamente, senza che sia necessario realizzare dei processi aggiuntivi. Si tratta in genere di energie naturali, vale a dire prodotte dalla Terra o da elementi esterni come il Sole, che possono essere sfruttare subito per alcuni processi specifici.

L’energia primaria rappresenta anche il potenziale energetico di fonti e vettori di energia, rinnovabili e non rinnovabili, nella loro forma naturale, ossia quando ancora non hanno subito alcun tipo di trasformazione.

Calcolare l’energia primaria significa “aggiungere” all’energia acquistata i processi di trasformazione per esprimere il quantitativo corrispondente a quanto disponibile in natura.

Il calcolo della riduzione si esegue quindi in termini di energia primaria così da poter confrontare energie diverse e comparare tra loro impianti che utilizzano fonti differenti (ad esempio una caldaia a biomasse e una caldaia a gas) individuando le tecnologie migliori per gli interventi di riqualificazione energetica.

Per richiedere informazioni potete chiamarci al numero 02.95334022 o compilare il form.

La Direttiva 2022/2464 conosciuta come CSRD (Corporate Sustainability Reporting Directive), il cui recepimento è previsto entro il 6 luglio 2024, amplia e integra la precedente Direttiva NFRD.

Il Ministero dell’Economia e delle Finanze ha pubblicato lo scorso 16 febbraio la bozza di Decreto Legislativo per il recepimento in Italia della Direttiva europea sulla rendicontazione obbligatoria di sostenibilità. La bozza inserisce la rendicontazione di sostenibilità nella relazione sulla gestione che l’azienda deve realizzare.

La Direttiva 95/2014 – NFRD (Non-Financial Reporting Directive) – recepita con D.Lgs. 254/2016, chiedeva a tutti i paesi UE di prevedere un obbligo di rendicontazione delle informazioni di tipo non finanziario (NF). Il D.Lgs. 254/2016 ha introdotto la DNF (Dichiarazione Non Finanziaria), cioè un prospetto ad hoc che l’azienda deve redigere obbligatoriamente e che prevede contenuti precisi prestabiliti di tipo non finanziario, quali: l’uso delle risorse energetiche, il rispetto dei diritti umani, l’assenza di corruzione, la parità di genere, ecc.

La CSRD si basa su una standardizzazione che si fonda sui principi ESRS (European Sustainability Reporting Standards) cioè un insieme di standard europei di rendicontazione per la sostenibilità, che sono stati elaborati da EFRAG (European Financial Reporting Advisory Group) cioè l’organismo advisory della Commissione europea nel campo del reporting aziendale.

Prima degli ESRS esistevano già gli standard GRI (Global Reporting Initiative), standard (volontari) riconosciuti a livello internazionale per il reporting di sostenibilità sulle 3 dimensioni (sociale, ambientale, economica) della sostenibilità, elaborati da un organismo privato. Si tratta però di linee guida definite quando il reporting NF avveniva ancora solo su base volontaria. La differenza sostanziale è che gli EFRAG europei introducono una standardizzazione non discrezionale.

I principi ESRS si suddividono nelle tre aree tematiche della sostenibilità, vale a dire l’ambiente, il sociale e la governance.

Gli ESRS individuati dalla lettera “E” si riferiscono alle tematiche inerenti all’ambiente (Environment) e hanno l’obiettivo di far comprendere come l’attività di un’impresa impatti, in termini reali o potenziali, negativi o positivi, su un dato fenomeno ambientale, analizzando le azioni passate, attuali e in programma per l’adattamento, i rischi e le opportunità nei vari orizzonti temporali.

Nello specifico gli ESRS E sono:

Gli ESRS individuati dalla lettera “S” si riferiscono alle tematiche inerenti al sociale (Social) e hanno l’obiettivo di analizzare il comportamento aziendale nei confronti delle diverse dimensioni sociali e delle risorse umane, l’immagine dell’azienda così come viene percepita all’esterno, ecc.

Nello specifico gli ESRS S sono:

L’ ESRS individuato dalla lettera “G” si riferisce alla tematica della Governance e, più nello specifico il principio ESRS G1 si concentra sulla condotta aziendale sotto diversi aspetti, quali:

Il possesso della certificazione dà diritto a:

Per richiedere informazioni potete chiamarci al numero 02.95334022 o compilare il form.

La Direttiva 2022/2464 conosciuta come CSRD (Corporate Sustainability Reporting Directive), il cui recepimento è previsto entro il 6 luglio 2024, amplia e integra la Direttiva 95/2014 – NFRD (Non-Financial Reporting Directive).

Il D.Lgs. 254/2016 ha introdotto la DNF (Dichiarazione Non Finanziaria) che è ad oggi obbligatoria per le aziende pubbliche con più di 500 dipendenti.

La Direttiva CSRD amplia la tipologia di aziende da sottoporre all’obbligo di comunicazione NF.

È stata definita una timeline per l’entrata in vigore dell’obbligo di rendicontazione NF per le aziende.

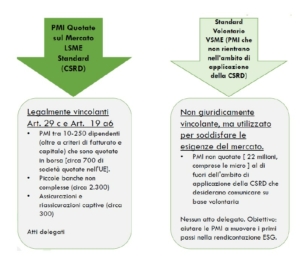

Gli standard LSME si riferiscono alle PMI quotate sul mercato e sono legalmente vincolanti.

Gli standard VSME sono invece riferiti alle PMI che non rientrano nell’ambito di applicazione della CSRD ma che vi si approcciano in maniera volontaria.

Secondo l’articolo 19 bis, paragrafo 3, e l’articolo 29 bis, paragrafo 3, della direttiva 2013/34/UE le imprese figlie sono esentate dall’obbligo di comunicare informazioni di carattere non finanziario se tali imprese e le loro imprese figlie sono incluse nella relazione sulla gestione consolidata dell’impresa madre, a condizione che tale relazione contenga informazioni di carattere non finanziario comunicate a norma di tale direttiva.

IQS può supportare le aziende per:

rilascio report di compatibilità rispetto agli standard della normativa sulla sostenibilità

Per richiedere informazioni potete chiamarci al numero 02.95334022 o compilare il form.

Il 24 gennaio 2024 è entrato ufficialmente in vigore il Decreto MASE n. 414 del 07/12/2023 meglio conosciuto come Decreto CER (Comunità Energetiche rinnovabili).

Le Regole Tecniche Operative che avrebbero dovuto essere rese disponibili entro 30 giorni dalla data di entrata in vigore del decreto, sono state pubblicate in anticipo. Infatti, ARERA, con delibera 15/2024/R/eel del 30/01/2024, pubblicata il 2 febbraio, ha approvato le “modifiche al Testo Integrato Autoconsumo Diffuso” e la “verifica delle Regole Tecniche per il servizio per l’autoconsumo diffuso predisposte dal Gestore dei Servizi Energetici (GSE).

Il DM 414/2023 fissa due strade per promuovere la realizzazione delle CER:

I due benefici sono tra loro cumulabili.

Attraverso il provvedimento sarà dunque favorito lo sviluppo di 5 GW complessivi di impianti di produzione di energia rinnovabile.

La delibera pubblicata da ARERA intende modificare e integrare il Tiad (Testo Integrato per l’autoconsumo diffuso) così da renderlo coerente con quanto previsto dal DM 414/2023 con gli incentivi alle CER e all’autoconsumo diffuso.

In sintesi, la delibera prevede di:

Sul portale del GSE verrà reso disponibile un simulatore per la valutazione energetica ed economica delle iniziative.

Si definisce CER un insieme di cittadini, piccole medie imprese, enti pubblici e privati di diversi ambiti che condividono l’energia elettrica rinnovabile prodotta da impianti nella disponibilità di uno o più soggetti associatisi alla comunità.

La CER è definita mediante un atto costitutivo e disciplinata da uno Statuto. L’adesione alla CER di un consumatore o di un produttore di energia rinnovabile può avvenire sia nella fase di costituzione legale della CER sia successivamente, secondo le modalità previste negli atti e negli statuti della stessa CER.

In una CER l’energia elettrica rinnovabile può esser condivisa tra i diversi soggetti produttori e consumatori, localizzati all’interno di un medesimo perimetro geografico, grazie all’impiego della rete nazionale di distribuzione di energia elettrica, che rende possibile la condivisione virtuale di tale energia.

L’obiettivo è quello di apportare un beneficio dal punto di vista sia ambientale sia socio-economico, mediante l’autoconsumo di energia prodotta da fonti rinnovabili.

Più nello specifico si punta a:

I principali soggetti che costituiscono una CER sono così individuati:

I soggetti che possono entrare a far parte di una CER sono: cittadini, PMI, enti territoriali, autorità locali (incluse le Amministrazioni comunali), cooperative, enti di ricerca, enti religiosi, enti del terzo settore e di protezione ambientale.

NB: le Grandi imprese NON possono far parte di una CER.

Per la partecipazione ad una CER è necessario soddisfare un vincolo di tipo geografico, vale a dire che produttori e consumatori debbono essere ubicati nell’area geografica a i cui punti di connessione alla rete elettrica nazionale (POD) sono sottesi alla medesima cabina elettrica primaria.

Gli impianti ammessi come unità di produzione in una CER sono tutti gli impianti di produzione da fonti rinnovabili, pertanto non solo fotovoltaici ma anche idroelettrici, eolici, a biomassa, a biogas, ecc.

I requisiti che gli impianti FER debbono rispettare sono i seguenti:

Sono previste 2 forme di incentivi sull’energia autoconsumata. Vediamoli entrambi.

| Tipologia | Tariffa incentivante |

| Riconosciuta da | GSE |

| Si applica a | energia prodotta e autoconsumata virtualmente dai membri della CER |

| Durata | riconosciuta per 20 anni dalla data di entrata in esercizio dell’impianto FER |

| Valore incentivo | 60 – 120 €/MWh in base alla taglia dell’impianto e al valore di mercato dell’energia |

| Maggiorazione | Fino da 4 a 10 €/MWh per impianti fotovoltaici in base all’ubicazione geografica, per tenere conto del ridursi della producibilità man mano che ci si sposta verso le regioni del centro-nord. |

| Composizione tariffa | Parte fissa (dipendente inversamente dalla taglia dell’impianto) e parte variabile (in funzione del prezzo di mercato dell’energia) |

____________________________________________________________________________________________________

| Tipologia | Corrispettivo di valorizzazione |

| Riconosciuta da | ARERA |

| Si applica a | energia autoconsumata |

| Range incentivo | Circa 8 €/MWh |

| Valore incentivo | Varia di anno in anno sulla base dei corrispettivi determinati da ARERA per l’energia elettrica condivisa. |

Resta fermo che l’energia elettrica rinnovabile prodotta ma non autoconsumata resta nella disponibilità dei produttori ed è valorizzata a condizioni di mercato. Per tale energia è possibile richiedere al GSE l’accesso alle condizioni economiche del ritiro dedicato.

Per le sole CER con unità di produzione ubicate in Comuni con una popolazione inferiore a 5.000 abitanti, è previsto un contributo in conto capitale, pari al 40% del costo dell’investimento, a valere sulle risorse del PNRR.

IQS può supportare il Cliente nella creazione e gestione delle Comunità Energetiche Rinnovabili.

Per richiedere informazioni potete chiamarci al numero 02.95334022 o compilare il form.

Regole Applicative CER

FAQ Comunità Energetiche Rinnovabili

Delibera 015-2024 ARERA

Ci vediamo con l’anno nuovo! Serene feste a tutti voi

Il 16 Marzo 2022 UNI ha pubblicato la Prassi UNI/PdR 125:2022 “Linee guida sul sistema di gestione per la parità di genere che prevede l’adozione di specifici KPI (Key Performances Indicator – Indicatori chiave di prestazione) inerenti alle Politiche di parità di genere nelle organizzazioni”

“La prassi di riferimento per la parità di genere nelle organizzazioni prevede la misura, la rendicontazione e la valutazione dei dati relativi al genere nelle organizzazioni, con l’obiettivo di colmare i gap attualmente esistenti, nonché incorporare il nuovo paradigma relativo alla parità di genere nel DNA delle organizzazioni e produrre un cambiamento sostenibile e durevole nel tempo”.

La certificazione ai sensi della UNI/PdR può essere richiesta da qualunque tipo di organizzazione, di qualsiasi dimensione e forma giuridica, ma non dalle Partite IVA senza dipendenti o addetti/e.

Il testo della UNI/PdR 125:2022 è disponibile gratuitamente dal catalogo UNI (Fonte: http://store.uni.com/catalogo/uni-pdr-125-2022)

Il possesso della certificazione dà diritto a:

IQS può supportare il Cliente nella progettazione e implementazione del SISTEMA DI GESTIONE DELLA PARITÀ DI GENERE AI SENSI DELLA UNI/PDR 125:2022:

Per richiedere informazioni potete chiamarci al numero 02.95334022 o compilare il form.

Il Decreto Rilancio ha incrementato al 110% l’aliquota di detrazione delle spese sostenute dal 1° luglio 2020 al 31 dicembre 2021, a fronte di specifici interventi in ambito di efficienza energetica, di interventi di riduzione del rischio sismico, di installazione di impianti fotovoltaici nonché delle infrastrutture per la ricarica di veicoli elettrici negli edifici (cd. Superbonus).

Le nuove disposizioni che consentono di fruire di una detrazione del 110 per cento delle spese, si aggiungono a quelle già vigenti che disciplinano le detrazioni dal 50% all’85 % delle spese spettanti per gli interventi di:

.

Per richiedere informazioni potete chiamarci al numero 02.95334022 o compilare il form.